Власти расширяют валютный контроль, поскольку давление на гривну растёт…

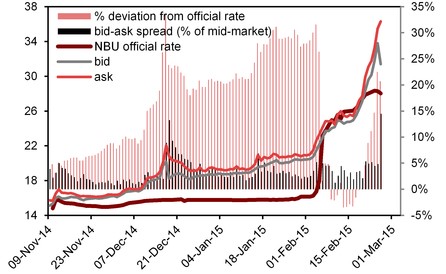

Украинские власти ввели ряд мер валютного контроля в конце 2012-го, включая обязательные продажи валютных поступления, ограничения на снятие валюты в банках, ограничения на трансферы валюты и де-факто ограничения доступа банков к валюте Национального Банка Украины. Последнее ограничение вызвало ослабление гривны на чёрном рынке на 20-30% по сравнению с официальным курсом в недавние месяцы, но оно было снято в начале февраля, что привело к резкому падению гривны и выравниванию официального обменного курса и чёрного рынка. Несмотря на ограничения, гривна продолжает слабеть, причем официальный курс на 20 февраля достиг UAH 27.9 за USD, а на черном рынке – до UAH 31 в выходные.

В результате за прошедшую неделю власти значительно усилили валютный контроль. Правительство обсуждало введение налогов на не значимый импорт, и Национальный Банк ранее на той же неделе увеличил контроль и ввёл проверки предоплаты импорта, превышающие US$50,000 (и требовал аккредитивы надежных банков на те, что превышали US$500,000), одновременно запретив покупку валюты корпорациями. Гривна продолжила падать в ответ и на эти меры, до UAH 35 за USD на чёрном рынке, и Национальный Банк, соответственно, ввёл дальнейшие ограничения, включая полный запрет на корпоративные покупки валюты в конце недели и ограничения для банков. Первоначально ответом на эти меры было резкое ослабление гривны на чёрном рынке до UAH 40 за USD, но к концу дня курс укрепился около UAH 33, хотя биржевой спред резко расширился и до 15% от среднерыночной цены, что указывает на очень плохие условия ликвидности. Хотя официальный курс в период 6-21 февраля выровнялся до курса чёрного рынка, он в следующие несколько дней вернулся к тому, что стал почти на 20% сильнее, чем на чёрном рынке.

Причин ослабления гривны несколько:

- Утечка чистого частного капитала (исключая потоки чистого МВФ/Официального сектора), которая в 2014 оценивается в US $10 миллиардов. Это число не включает US$3,7 миллиарда выплат МВФ и около US$4,5 миллиардов обслуживания долга по внешним суверенным бондам.

- Текущие счета и торговый дефицит из-за коллапса экспорта и несмотря на то, что внутренний спрос резко упал.

- Монетарное финансирование украинского финансового дефицита.

Хотя украинские текущие счета и торговый баланс должны сблизиться, поскольку внутренний спрос продолжает сокращаться, и поскольку гривна и далее слабеет, утечка капитала продолжается, причем утечка валютных депозитов банка в ноябре-январе составила US$600-700миллионов в месяц. Более того, монетизация дефицита ускорилась, поскольку местные банки больше не могут поглотить выпуск внутренних бондов. Доля внутренний бондов правительства, которыми владеет Национальный Банк, в январе выросла до 71% с 59% годом ранее, а доля у внутренних банков упала на такую же величину (20%). Одновременно, узкая денежная масса продолжает расти на 15-20% ежегодно в то самое время, когда внутренний кредит теперь сокращается на 10% ежегодно. Хотя рост денежной массы в однозначных цифрах в контексте слабого кредитного роста мог бы компенсировать большую часть валютных интервенций Национального Банка, выведя ликвидность. Интервенции Национального банка замедлились во второй половине 2014, и Национальный банк в феврале прекратил интервенции (хотя один раз вмешался – US$80 миллионов). Это вызвало рост активов на балансе Национального банка на 60% в недавние месяцы и в январе на 8% (с корректировкой по сезону). По нашему мнению, при ослаблении экономики и денежного спроса, сокращении внутреннего кредитования и отсутствия вывода ликвидности с помощью интервенций, рост денежной массы с нынешней скоростью в итоге окажется инфляционным и вызовет дальнейшее ослабление гривны.

Пусть монетарное финансирование дефицита может обесценить гривну в среднесрочном плане, именно нехватка иностранной валюты в системе вызывала давление на национальную валюту, поскольку резервы Национального Банка Украины в январе сократились до US$6.4 миллиардов (4 недели импорта), и, вероятно, сократятся до US$5-5,5 миллиардов в феврале (три недели покрытия импорта). В эти резервы входит и около US$1 миллиарда монетарного золота, так что ликвидное количество ресурсов, вероятно, упадет до US$4-4,5 миллиарда в феврале (2,5 недели импорта).

… увеличивая краткосрочные риски до получения финансирования МВФ…

По нашему мнению, хотя нынешний валютный контроль может обеспечить некое временное облегчение, вероятно, давление на гривну продолжится вплоть до стабилизации ожиданий, восстановления уверенности и пополнения валютных резервов страны. С учетом плохой ликвидности и дестабилизации ожиданий на валютном рынке, продолжающегося конфликта в Донбассе, который подрывает уверенность, и продолжающейся необходимости импортировать природный газ и другие значимые товары и проводить внешние выплаты по долгам, эти факторы, вероятно, продолжат оказывать давление на гривну, по меньшей мере, до того, как правление МВФ одобрит новую программу и проведет первые выплаты. Однако, на это, вероятно, потребуется минимум 2-3 недели и существует риск откладывания решения. Во-первых, власти должны сначала выполнить предварительные действия по программе, и Рада должна еще одобрить новые финансовые законы. Это должно произойти на сессии 3 марта, хотя премьер-министр Яценюк пытается ускорить процесс, собрав чрезвычайную сессию Рады для одобрения законопроектов. Даже если сессия соберется, по нашему мнению, нет никаких гарантий, что законопроект будет сразу же одобрен, и вполне возможна отсрочка. После того, как будут сделаны предварительные шаги, может пройти заседание правления МВФ, которое одобрит новую программу, а затем, вскоре, переведет средства. Мы убеждены, что это произойдет в середине марта (нынешняя запланированная дата заседания правления – 11 марта), хотя вполне возможно, что она будет перенесена. При нынешнем темпе истощения резервов и давлении на гривну, возможно, что финансирование МВФ окажется не таким уж быстрым. Это увеличивает краткосрочные риски дальнейшего значительного роста давления на гривну.

… и подразумевает потенциальную необходимость срочных политических действий.

С учётом баланса выплат и монетарного давления на валюту, власти и международные доноры, по нашему мнению, имеют несколько политических вариантов. Во-первых, украинские власти могут усилить ещё больше валютный контроль. В крайнем случае, это может потенциально включать замораживание банковских депозитов, запрет покупок валюты и/или мораторий на внешние выплаты и полное закрытие счетов предприятий. Во-вторых, международные доноры (взаимные кредиторы и международные финансовые институты) могут признать хрупкость нынешней ситуации и тот факт, что временные рамки МВФ могут оказаться слишком растянуты, чтобы стабилизировать валюту. Следовательно, по нашему мнению, международное сообщество может создать доступные чрезвычайные фонды в ближайшие дни или недели, эффективно сомкнув финансирование Украины с поступлением выплат МВФ. Однако, могут возникнуть бюрократические, законодательные и политические препятствия для любого крупно-масштабного чрезвычайного финансирования для Украины, двусторонние или многосторонние. Следовательно, нет никаких гарантий, что такие фонды могут или будут доступны. Это приводит к дальнейшим краткосрочным политическим неопределённостям.

И, наконец, недавнее резкое ослабление гривны, как и существенный недавний сдвиг спроса на денежные средства и денежной массы, могли вынудить пересмотр оценки программы МВФ и её целей. По нашему мнению, это может потребовать дальнейшей технической работы со стороны МВФ и может вызвать дополнительную задержку перевода средств МВФ. А поскольку монетарная и финансовая динамика быстро меняется, так же могут меняться и оценки рабочей программы МВФ и её параметры.

Источник: polismi.ru